Расчет экономической эффективности производства шампанского непрерывным способом

Как отмечалось, способ шампанизации вина в непрерывном потоке по сравнению с периодическим резервуарным имеет ряд технологических и экономических преимуществ. Так, непрерывная шампанизация улучшает качество готовой продукции, значительно повышает производительность основного технологического оборудования и позволяет применять широкую автоматизацию контроля и регулирования технологического процесса. Непрерывная шампанизация обеспечивает увеличение производственной мощности предприятия более чем в 1,5 раза и обусловливает соответствующее улучшение технико-экономических показателей работы предприятия, рост производительности труда, снижение затрат на производство, повышение прибыли и рентабельности.

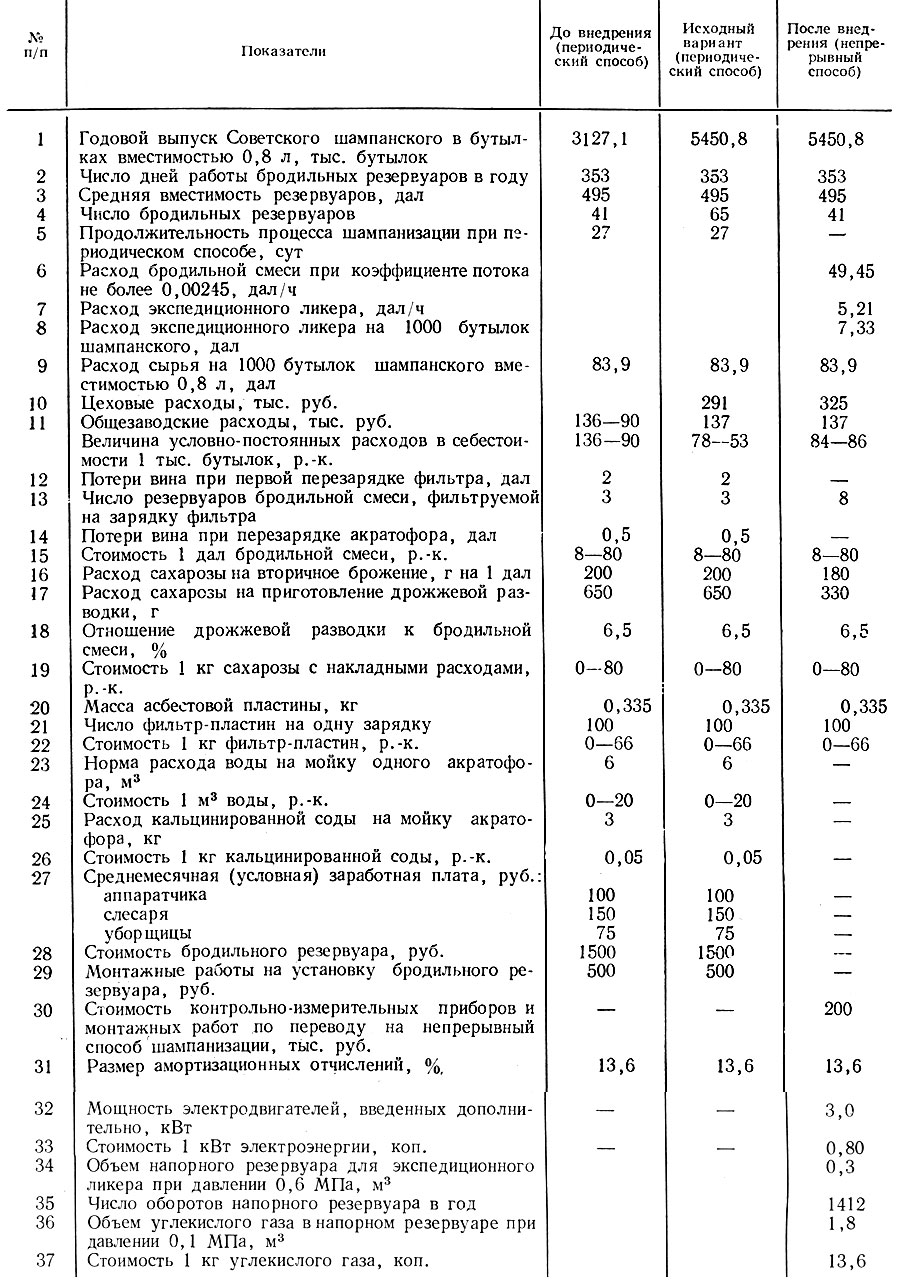

Ниже приводится пример расчета, составленного на основании действующей технологической инструкции по производству и контролю качества Советского шампанского с использованием условных цифр.

Исходные данные для расчета приведены в табл. 54.

I. С внедрением нового способа шампанизации увеличивается объем выпускаемой продукции и снижается доля условно-постоянных расходов в себестоимости 1000 бутылок шампанского.

Выпуск продукции при периодическом способе шампанизации при общей вместимости бродильных резервуаров 20182 дал (495⋅41) и 13 оборотах каждого резервуара в год (365:28) составляет

Выпуск продукции при непрерывном способе шампанизации определяется производительностью установки непрерывной шампанизации, состоящей из шести бродильных линий общей вместимостью бродильных резервуаров 20182 дал. При коэффициенте скорости потока К=0,00245 общий расход будет равен

Отсюда общий объем бродильной смеси, расходуемой на годовой выпуск продукции (без учета экспедиционного ликера), составляет

Расход экспедиционного ликера на годовой объем производства шампанского в установленном ассортименте при этом составит

Годовой выпуск шампанского с учетом экспедиционного ликера будет равен

что на 2323,7 тыс. бутылок (5450,8 - 3127,1), или на 74,3% больше, чем при периодическом способе шампанизации.

В исходном варианте за счет увеличения выпуска продукции величина условно-постоянных расходов на 1000 бутылок шампанского снижается на 136,90 - 78,53 = 58,37 руб.

Однако с внедрением непрерывного способа шампанизации несколько увеличивается размер амортизационных отчислений и затрат на содержание, текущий ремонт и эксплуатацию оборудования.

В связи с установкой контрольно-измерительных приборов и монтажными работами стоимость оборудования возрастает на 200 тыс. руб.

Если учесть, что в исходном варианте для доведения объема производства при периодическом способе до уровня 5450,8 тыс. бутылок потребуется установить дополнительно 24 бродильных аппарата (65-41) на сумму (1500 + 500) 24-48 тыс. руб., то в конечном счете дополнительные затраты на оборудование при непрерывном способе шампанизации составят 200-48=152 тыс. руб.

Это дает увеличение амортизационных отчислений на сумму

или 3,79 руб. на 1000 бутылок, а также затрат на содержание, эксплуатацию и текущий ремонт оборудования на

или 2,54 руб. на 1000 бутылок.

Отсюда величина условно-постоянных расходов на 1000 бутылок шампанского при непрерывном способе шампанизации составит

и общая экономия от их снижения

II. Новый способ шампанизации вина обеспечивает значительную экономию сырья и материалов в производстве. Экономия сырья достигается в результате уменьшения потерь вина в связи с сокращением количества перезарядок фильтров.

Количество перезарядок при периодическом способе (исходный вариант)

количество перезарядок при непрерывной шампанизации

уменьшение количества перезарядок: 282-67 = 215;

уменьшение потерь вина при перезарядках фильтров составляет

За счет исключения перезарядок бродильных аппаратов при непрерывном способе в сравнении с исходным вариантом обеспечивается следующая экономия:

Всего экономия сырья

Стоимость сэкономленной бродильной смеси

За счет экономии сахарозы: при вторичном брожении

получают: 80 коп.⋅9110 = 7288 руб.; при приготовлении дрожжевой разводки непрерывным способом

получают: 80 коп.⋅8704 = 6963 руб.

Итого стоимость сэкономленной сахарозы

Всего стоимость сэкономленного сырья

на 1000 бутылок шампанского.

Экономия вспомогательных материалов определяется экономией фильтр-пластин, воды и моющих средств:

уменьшение количества перезарядок фильтров в 215 раз при фильтрации на фильтрах системы "Технохимия" (50 пар пластин по 335 г) дает экономию фильтр-пластин

экономия воды в результате ликвидации мойки бродильных аппаратов, производимой

ранее после каждого освобождения емкости, составляет

экономия моющих средств

При внедрении способа шампанизации вина в непрерывном потоке увеличивается расход углекислоты при дозировании экспедиционного ликера.

Расход экспедиционного ликера 5,21 дал/ч.

Объем напорного резервуара экспедиционного ликера 0,3 м3 (при давлении 0,6 МПа).

Напорный резервуар освобождается через каждые 6 ч, т. е. 4 раза в сутки. В год его оборачиваемость составляет 4⋅353=1412 оборотов.

Объем углекислоты в напорном резервуаре при давлении 0,1 МПа равен 1,8 м3, следовательно, за год расходуется 1,8 м3⋅1412 = = 2542 м3, или 5000 кг, углекислоты на сумму 13,6 коп⋅5000 = 680 руб.

Отсюда общая экономия вспомогательных материалов составит

III. При шампанизации вина в непрерывном потоке увеличивается расход электроэнергии в связи с работой перемешивающих устройств и дозирующих насосов на сумму

IV. Внедрение непрерывной шампанизации дает экономию по заработной плате.

В результате ликвидации дрожжевого отделения и перехода на приготовление дрожжевой разводки непрерывным способом высвобождается двое рабочих, в том числе: 1 аппаратчик, имеющий среднемесячную заработную плату 100 руб., 1/2 слесаря со среднемесячной заработной платой 150 руб. и 1/2 уборщицы со среднемесячной заработной платой 75 руб.

Это дает экономию по заработной плате в год

Таким образом, при переходе на способ шампанизации вина в непрерывном потоке экономия на 1000 бутылок шампанского составляет

При выпуске шампанского 5450,8 тыс. бутылок в год общая годовая экономия составит

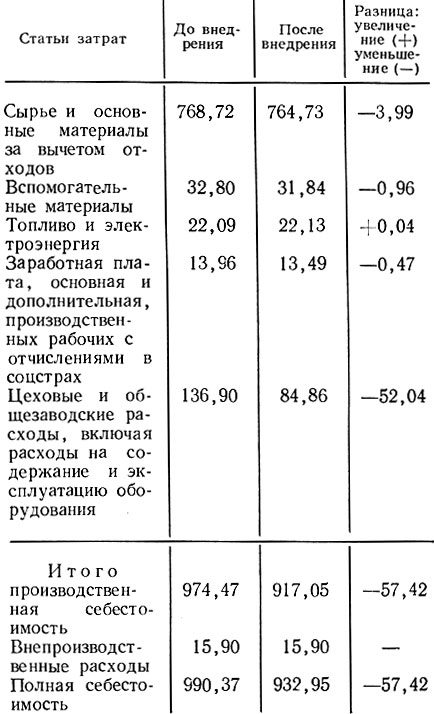

Себестоимость шампанского приведена в табл. 55.

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://wine.historic.ru/ 'Виноделие как искусство'